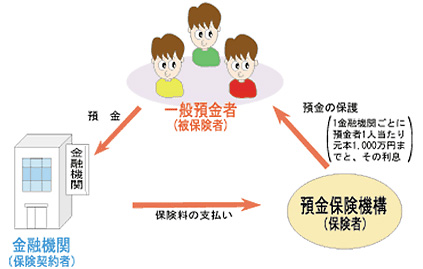

「預金保険制度」は、万が一金融機関が破たんした場合に、預金者を保護する制度です。

元本1,000万円までと、その利息が保護の範囲になります。

保険関係

(自動的に成立します)

預金保険制度のしくみ

- 国内の金融機関が強制加入しています。預金をするとその預金には自動的に保険がかかります。したがって、預金者は特別な手続きをする必要はありません。

- 保険料は、各金融機関が預金量に応じて、毎年、預金保険機構に支払います。

もちろん当金庫も保険料を支払っています。 - 預金保険制度は、政府、日銀、民間金融機関の出資により設立された預金保険機構によって運営されています。

預金保険制度で保護される預金等

預金保険制度で保護される預金等は、預金保険制度に加入している金融機関が取扱っている金融商品のうち下記のものです。

| 預金などの分類 | ||

|---|---|---|

| 預金保険の対象預金等 | 決済用預金 | 当座預金・利息のつかない普通預金など |

| 一般預金等 | 利息のつく普通預金・定期預金・定期積金・元本補てん契約のある金銭信託(ビッグなどの貸付信託を含みます)・金融債(保護預り専用商品に限ります)など | |

| 預金保険の対象外預金等 | 外貨預金、譲渡性預金、金融債(募集債及び保護預り契約が終了したもの)など | |

預金保険の対象になるもの

預金保険の対象になるものは、1,000万円までの預金とその利息が全額保護されます。

1,000万円はあくまで最低保障です。1,000万円を超える預金についても破たん金融機関の財産に応じて支払われます。

万が一金融機関が破たんした場合、預金者保護の方法は次の2通りの方法があります。いずれの場合も、元本1,000万円までとその利息は最低保障されています。さらに、1,000万円を超える部分については、破たん金融機関の財産の状況に応じて支払われます。

(1)譲受金融機関に預金などを引き継ぐ方法(資金援助方法)

(2)預金に保険金を直接支払う方法(ペイオフ方式)

ペイオフよりも資金援助方式が優先されます

混乱を最小限に止めるため、資金援助方式を優先し、ペイオフ方式はできるだけ回避することとなっています。